10 maja 2019 r. administracja Trumpa oficjalnie podniosła 10-procentową cło karne na podstawie sekcji 301 na import z Chin o wartości 200 miliardów dolarów do 25 procent.Wcześniej w tym tygodniu, poprzez swój tweet, prezydent Trump zagroził nałożeniem cła karnego na cały import z Chin, w tym odzież i inne produkty konsumpcyjne.Eskalująca wojna celna między USA a Chinami zwróciła nową uwagę na perspektywy Chin jako miejsca pozyskiwania odzieży.Szczególnie niepokojące jest to, że karne cła doprowadzą do wzrostu cen na rynku amerykańskim, co zaszkodzi zarówno detalistom modowym, jak i konsumentom.

Korzystając z EDITED, narzędzia Big Data dla branży modowej, ten artykuł ma na celu zbadanie, w jaki sposób amerykańscy detaliści odzieżowi dostosowują swoją strategię pozyskiwania produktów „Made in China” w odpowiedzi na wojnę celną.W szczególności, w oparciu o szczegółową analizę informacji o cenach, zapasach i asortymencie w czasie rzeczywistym ponad 90 000 sprzedawców mody i ich 300 000 000 artykułów odzieżowych na poziomie jednostek magazynowych (SKU), ten artykuł oferuje więcej informacji na temat tego, co jest dzieje się na amerykańskim rynku detalicznym, wykraczając poza to, co zwykle mogą nam powiedzieć statystyki handlowe na poziomie makro.

Warte uwagi są trzy ustalenia:

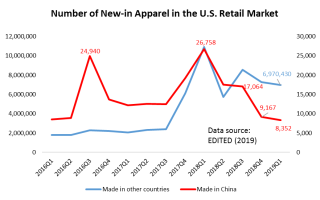

Po pierwsze, amerykańskie marki modowe i detaliści mniej zaopatrują się w Chinach, zwłaszcza w ilościach.W rzeczywistości, odkąd administracja Trumpa wszczęła dochodzenie na podstawie sekcji 301 przeciwko Chinom w sierpniu 2017 r., amerykańscy detaliści odzieżowi zaczęli uwzględniać mniej „Made in China” w swoich nowych ofertach produktów.Warto zauważyć, że liczba nowo wprowadzonych na rynek jednostek SKU odzieży „Made in China” znacznie spadła z 26 758 SKU w pierwszym kwartale 2018 r. do zaledwie 8 352 SKU w pierwszym kwartale 2019 r. (Rysunek powyżej).W tym samym okresie oferty nowych sprzedawców odzieży w USA, które pochodziły z innych regionów świata, pozostają stabilne.

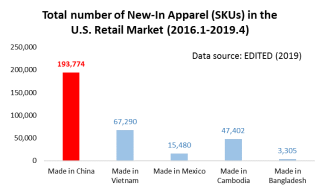

Niemniej jednak, zgodnie z danymi statystycznymi dotyczącymi handlu na poziomie makro, Chiny pozostają największym pojedynczym dostawcą odzieży na amerykański rynek detaliczny.Na przykład w przypadku tych jednostek SKU odzieży, które zostały wprowadzone na rynek detaliczny w Stanach Zjednoczonych między styczniem 2016 r. a kwietniem 2019 r. (najnowsze dostępne dane), łączna liczba jednostek SKU „Made in Vietnam” wynosiła tylko jedną trzecią „Made in China”, co sugeruje Niezrównana zdolność produkcyjna i eksportowa Chin (tj. zakres produktów, które mogą wytwarzać Chiny).

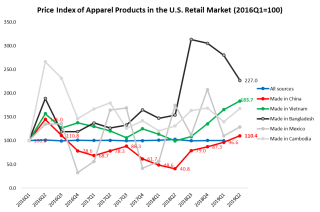

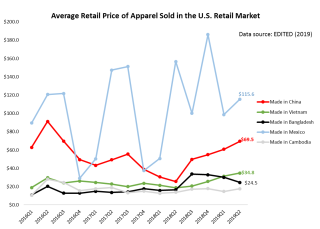

Po drugie, odzież „Made in China” drożeje na amerykańskim rynku detalicznym, ale ogólnie pozostaje konkurencyjna cenowo.Mimo że działanie na podstawie sekcji 301 administracji Trumpa nie dotyczyło bezpośrednio produktów odzieżowych, średnia cena detaliczna odzieży pochodzącej z Chin na rynku amerykańskim stale rośnie od drugiego kwartału 2018 r. W szczególności średnia cena detaliczna odzieży „Made w Chinach” znacznie wzrosła z 25,7 USD za sztukę w drugim kwartale 2018 r. do 69,5 USD za sztukę w kwietniu 2019 r. Jednak wynik pokazuje również, że cena detaliczna odzieży „Made in China” była nadal niższa niż produktów pochodzących z innych regionów na świecie.Warto zauważyć, że odzież „Made in Vietnam” również staje się droższa na amerykańskim rynku detalicznym – co wskazuje, że wraz ze wzrostem produkcji z Chin do Wietnamu producenci i eksporterzy odzieży w Wietnamie stają w obliczu rosnącej presji kosztowej.Dla porównania, w tym samym okresie zmiana cen „Made in Cambodia” i „Made in Bangladesh” utrzymywała się na stosunkowo stabilnym poziomie.

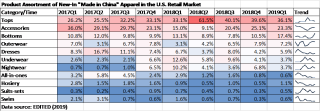

Po trzecie, amerykańscy sprzedawcy mody zmieniają produkty odzieżowe, które pozyskują z Chin.Jak pokazano w poniższej tabeli, amerykańscy detaliści odzieżowi pozyskują mniej podstawowych artykułów modowych o niższej wartości dodanej (takich jak topy i bielizna), ale bardziej wyrafinowane kategorie odzieży o wyższej wartości dodanej (takie jak sukienki i odzież wierzchnia) od Chin. 2018. Wynik ten odzwierciedla również ciągłe wysiłki Chin w ostatnich latach zmierzające do unowocześnienia sektora produkcji odzieży i unikania zwykłego konkurowania ceną.Zmieniająca się struktura produktów mogła być również czynnikiem, który przyczynił się do wzrostu średniej ceny detalicznej „Made in China” na rynku amerykańskim.

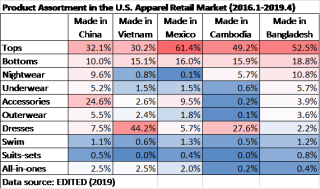

Z drugiej strony, amerykańscy detaliści przyjmują zupełnie inną strategię asortymentową dla odzieży pozyskiwanej z Chin w porównaniu z innymi regionami świata.W cieniu wojny handlowej amerykańscy detaliści mogą szybko przenosić zamówienia z Chin do innych dostawców podstawowych artykułów modowych, takich jak koszulki, spodnie i bielizna.Wydaje się jednak, że istnieje znacznie mniej alternatywnych miejsc pozyskiwania bardziej wyrafinowanych kategorii produktów, takich jak akcesoria i odzież wierzchnia.W jakiś sposób, jak na ironię, przejście do pozyskiwania bardziej wyrafinowanych produktów o wyższej wartości dodanej z Chin może sprawić, że amerykańskie marki modowe i detaliści będą jeszcze BARDZIEJ podatni na wojnę celną, ponieważ istnieje mniej alternatywnych miejsc zaopatrzenia.

Podsumowując, wyniki sugerują, że Chiny pozostaną kluczowym kierunkiem zaopatrzenia dla amerykańskich marek modowych i detalistów w najbliższej przyszłości, niezależnie od scenariusza wojny taryfowej między USA a Chinami.Tymczasem powinniśmy oczekiwać, że amerykańskie firmy modowe będą nadal dostosowywać swoją strategię pozyskiwania odzieży „Made in China” w odpowiedzi na eskalację wojny celnej.

Czas publikacji: 14 czerwca-2022